「白居二」(白表居屋第二市場計劃2025)2025-2026計劃細節終於出爐!本文涵蓋申請時間、入息與資產限額、申請方法及費用,以及按揭成數及還款期的細節,讓您一目了然地掌握申請流程,把握置業機會。

白居二2025-2026最新攪珠結果

白居二2025首10個中籤號碼,分別為24、38、67、04、14、76、91、05、89及21。

白居二2025-2026細節

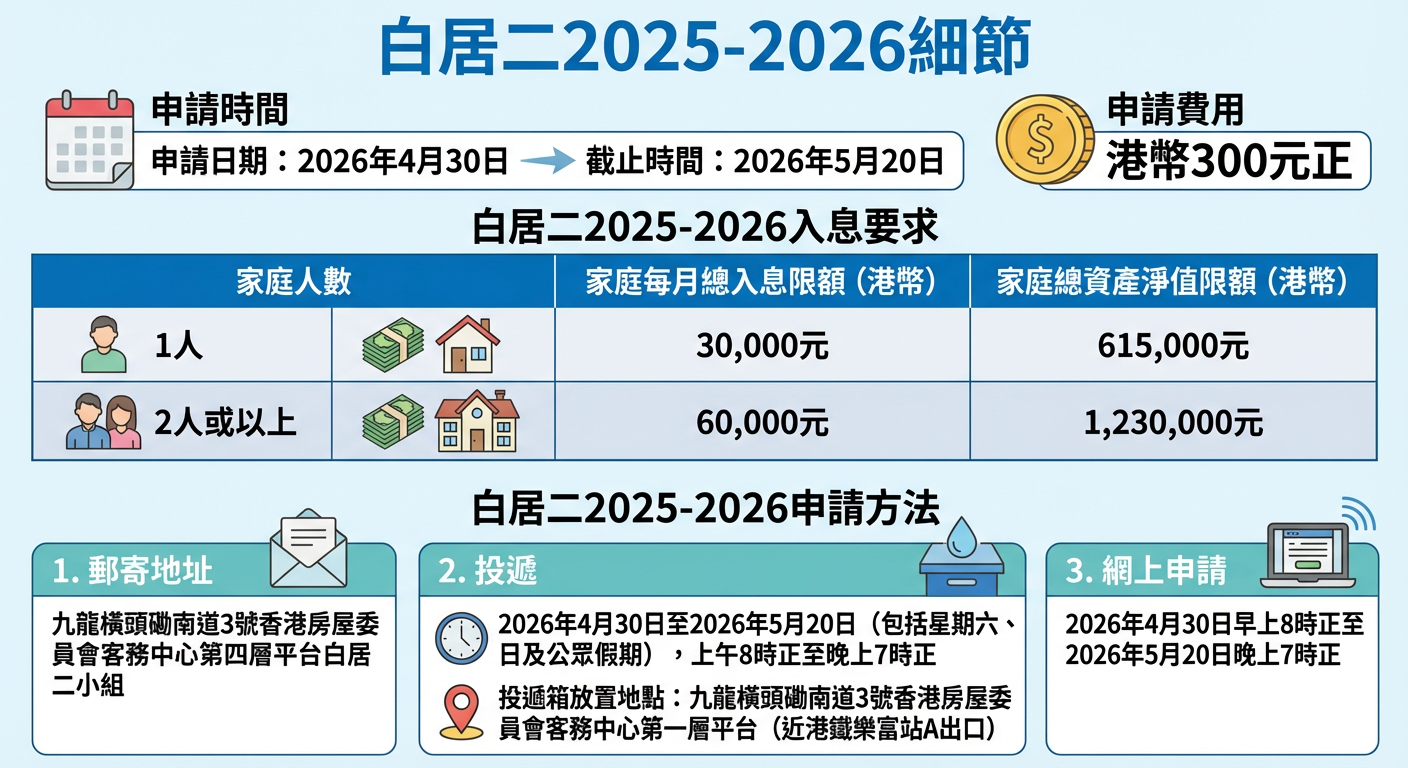

白居二2025-2026申請時間

申請日期:2026年4月30日

截止時間:2026年5月20日

白居二2025-2026入息要求

| 家庭人數 | 家庭每月總入息限額 (港幣) | 家庭總資產淨值限額 (港幣) |

| 1人 | 30,000元 | 615,000元 |

| 2人或以上 | 60,000元 | 1,230,000元 |

白居二2025-2026申請方法

1.郵寄地址

九龍橫頭磡南道3號香港房屋委員會客務中心第四層平台白居二小組

2. 投遞

2026年4月30日至2026年5月20日(包括星期六、日及公眾假期),上午8時正至晚上7時正

投遞箱放置地點:九龍橫頭磡南道3號香港房屋委員會客務中心第一層平台(近港鐵樂富站A出口)

3. 網上申請

2026年4月30日早上8時正至2026年5月20日晚上7時正

白居二2025-2026申請費用

港幣300元正

白居二2025-2026青年計劃特色

白居二 2025配額共7,000個,當中包括5,000個一般配額及2,000個「青年計劃(白居二)」配額。2,000個「青年計劃(白居二)」配額將會全數撥予40歲以下的青年家庭申請者及青年一人申請者。所有選擇參加「青年計劃(白居二)」的家庭申請者及一人申請者,除須符合「白居二 2025」的申請資格外,他們必須符合及遵守下列規定:

凡選擇參加「青年計劃(白居二)」的人士必須為本計劃的申請者。該名青年申請者須在本計劃申請截止日期當日已年滿18歲及在申請開始日期當日(即2026年4月30日)須為40歲以下。

若該名青年申請者獲發本計劃的配額(不論他/她所獲配額屬於5,000個一般配額或新增2,000個「青年計劃(白居二)」配額,請參閱【申請須知】第10.4段),該名青年申請者必須成為所購買單位的業主或其中一名聯名業主(不論申請表上的成年家庭成員是否青年)。除因永久離開、去世或社會福利署署長提出的其他體恤理由外,該名青年申請者的名字日後不得從房屋署及房協持有的業主紀錄中刪除。

白居二2025-2026轉讓限制

1. 核心轉讓限制:兩年「禁售期」

- 生效時間: 由簽署轉讓契據的日期起計。

- 限制內容: 在這24個月內,業主既不能在第二市場(綠表或白居二)出售,亦不能在公開市場出售。

- 不設回購: 房委會或房協不會回購該單位,業主必須自行承擔持有風險。

2. 轉向公開市場(補地價)

業主在繳付補價後,可於公開市場轉讓或出租單位。注意: 雖然上述條款提到「繳付補價後可轉讓」,但具體何時才合資格申請補地價,需視乎該屋苑原本的轉讓限制條款

3. 2019年或以後計劃的單位

針對2019年或以後計劃的單位,該單位仍然在限制期內,該買家在交易的首兩年內既不能在公開市場轉售,也不能於第二市場轉售其單位。不過,房委會容許個別買家在情況必要時,可向房屋署署長申請批准,豁免交易後首兩年內不可在第二市場轉售單位的限制。

獲批的特殊理由包括:

- 業主面臨破產。

- 家庭收入大幅下降,導致無力償還按揭貸款。

- 其他經房屋署酌情考慮的必要情況。

白居二2025-2026按揭申請細節

1. 930按揭非間間居屋做到

白居二人士現時購買二手居屋,最高可以申請高達九成及長達30年的按揭,市場上俗稱為「930按揭」,不過涉及樓齡限制,現時樓齡34年以下的居屋,一般可承造930按揭,然而34年以上居屋,銀行會降低按揭成數或縮減按揭還款期。例如一個樓齡36年的居屋,如想申請九成按揭,還款期需縮減至22年;如想申請30年按揭,按揭成數則需遞減至8成半。

2. 房協房委居屋按揭要求不同

白居二人士可以選購房委會居屋或房協指定資助房屋。不過,由於房協資助房屋沒有政府擔保,申請按揭準則與私樓無異,雖然最長還款期同樣為30年,惟七成以上按揭需要申請按揭保險,並需要提供稅單及銀行入息紀錄等資料,較一般房委會二手居屋嚴謹。

3. 銀行估價影響貸款額

二手居屋由業主自由定價,但銀行的按揭貸款額則受委託測量師行的估價而影響。假如一個居屋單位業主開價400萬,而銀行估價只有350萬的話,最高的按揭貸款額亦以銀行為準,即使做九成按揭,只能借取最多315萬按揭而非360萬。

申請白居二按揭有不少考量,有意購買二手居屋前,建議先考慮清楚選擇哪一類型的資助房屋。如自身置業資金緊張,或是供款能力有限,遇上心水二手居屋樓盤時,最好先找銀行或大型專業按揭轉介了解清楚以及作初步估價。

白居二按揭:按揭成數+還款期可以做到幾多?

白居二計劃的最長還款期為30年,按揭成數高達9成,但每個屋苑會根據首次發售日期而有變化:

白居二按揭成數VS還款年期對照表

| 首次發售日期後 | 按揭成數 | ||

| 90% | 85% | 80% | |

| 30年/以內 | 30年還款期 | 30年還款期 | 30年還款期 |

| 31年 | |||

| 32年 | |||

| 33年 | |||

| 34年 | |||

| 35年 | 26年還款期 | ||

| 36年 | 22年還款期 | ||

| 37年 | 18年還款期 | 27年還款期 | |

| 38年 | 13年還款期 | 21年還款期 | |

| 39年 | 7年還款期 | 12年還款期 | |

| 40年或以上 | 需要申請按保計劃 | ||

(以上資料只供參考之用,一切以銀行最後資料為準。)

40年以上居屋安排

在白居二的層面,如果屋苑在擔保期首40年,房委會會為白表申請者向參與提供該等單位按揭貸款的銀行和認可財務機構提供單位估值或買價提供90%的按揭貸款保證。在第40年以後至第50年,房委會會向參與財務機構就按揭貸款提供最高為單位估值或買價80%的按揭貸款保證。假如資助出售單位買家所需的按揭成數為80%以上,可向我們再進一步查詢。

| 最長還款期 | 按揭成數上限 | |

| 居屋 | 首 40 年 | 90% |

| 第 40 年以後至第 50 年 | 80% | |

| 租置計劃 | 首 40 年 | 90% |

| 第 40 年以後至第 50 年 | 80% |

保費有折扣?

如果心儀的居屋樓齡較高,在居屋剩餘擔保期就快屆滿,可向按證公司申請按揭保險,細節如下:

| 樓齡 | 90%按揭成數 | |

| 5 年以下 | 45 年以上至 50 年 | 5% |

| 5 年或以上至 10 年以下 | 40 年以上至 45 年 | 30% |

| 10 年或以上至 15 年以下 | 35 年以上至 40 年 | 60% |

| 15 年或以上 | 35 年或以下 | 90% |

白居二背景資料

甚麼叫「白居二」?

居屋是政府推出的資助房屋計劃,居屋第二市場於97年推出,居屋業主如想在第二市場把手上居屋放售,可以在毋須補地價的情況下,出售予房委會指定合資格人士。但如果選擇在公開市場(自由市場)放售,則需要補地價。過往沒有公屋的市民不能以免補地價方式買入二手居屋,但房委會於2013年及2015年推出臨時計劃,成為「白居二計劃」的雛型。政府再於2017年把臨時計劃「恆常化」,成為正式的白居二計劃。

成功獲得「白居二」資格,可以購買甚麼類型的屋苑?

成功獲得「白居二」資格後,可以申請以下屋苑:

2. 房協住宅發售計劃屋苑單位

白居二可選的二手居屋VS新居屋

| 新居屋 | 二手居屋 | |

| 地區選擇 | 每年申請的屋苑只有數個,選擇較少 | 可選擇全港任何一個放盤中的二手居屋,選擇較多 |

| 面積選擇 | 近年的新居屋面積較細 | 較多選擇 |

| 售價 | 由房委會決定,每年折扣率不同 | 由業主自由決定 |

| 樓齡 | 較新 | 較舊 |

| 按揭 | 最長還款期為30年 | 最長還款期為30年,但會受樓齡影響而出現變化 |

| 裝修 | 全新物業有基本簡單裝修 | 每個單位不同,有些單位裝修可能較為殘舊,有些則較新 |

白居二符合資格後購買單位程序

白居二申請後程序

1.接獲批准信及確認書:房委會向申請者發出批准信及確認書,每名成功獲得配額的申請者將獲發一封批准信及兩封確認書。

2. 申領「購買資格證明書」

當房委會發出批准信後,申請人需要申領「購買資格證明書」,持有相關證明書才能簽署臨時買賣合約。批准信中會註明可以申請兩款「購買資格證明書」,第一款用作申請房委會居屋,第二款用作申請房協居屋。如果只想申請居屋單位,只需申請一張購買資格證明書。如果對心儀單位未有頭緒,可以同時申請兩張證明書。購買資格證明書有效期為12個月。

3. 睇樓

房委會通常會在收到證明書申請後數個工作天便發出「購買資格證明書」,等待證明書同時可以相約地產經紀睇樓。由於日後要處理法律文件,業主要持有「可供出售證明書」,內有首次買入日期的購入價及市值,顯示出當年的折扣率,銀行便可以作出確實的估價。

4. 估價

銀行獲得「可供出售證明書」後,可以計算出單位在首次出售日期的折扣率,從而計算出單位的估價。在樓市旺時,由於業主開價進取,銀行的估價未必跟得上,會出現估價不足的情況,而每間銀行對居屋取態又有不同,所以在簽署臨約前,可先向按揭轉介公司查詢。如果估價只低一點,一般銀行會容許以成交價處理按揭。

如果白居二人士想買入房協樓,要注意如果想承造高成數按揭,必須借取按揭保險,而銀行會與按保公司分開估價,變數較大。

5. 找律師+簽署臨約

如果找到心儀的樓盤,可以正式簽署臨時買賣合約,買家在簽署臨約時,需要支付樓價3至5%訂金(俗稱細訂),再於簽署正式買賣合約時支付高達10%訂金(10%已包括細訂訂金,俗稱大訂),支票抬頭為律師樓,律師費用約為數千元。

6. 申請按揭

簽署臨約後買家可以正式向銀行申請按揭,銀行會約一至兩個星期回覆按揭申請結果。

7. 由律師申請提名信

簽妥完臨時買賣合約後,白居二買家需要尋找律師處理事宜,律師除了需要處理一般私樓的查契工作,還需要在支付大訂前,協助買家申請提名信,提名信一般需時約數個工作天。資助房屋成交事宜與私樓有一定分別,為了成功獲得提名信及讓成交順利原成,買家最好選擇1個對處理白居二有經驗的律師。經絡按揭轉介在提供按揭轉介服務,如果買家有需要亦會介紹有經驗的律師,按揭專員亦可以推薦相熟律師,讓買家順利完成交易。

8.成交及收樓

銀行批出按揭後,會直接與買家律師溝通,安排餘款處理事宜。在成交期之前地產代理通常會再相約買家視察多一次單位,證明狀況無變。

申請白居二按揭過程較一般私樓複雜,最穩陣方法是在簽署臨約前找經絡按揭轉介公司幫忙,一條龍處理估價、提供按揭計劃建議及跟進申請按揭進度,讓置業人士更加安心。如對按揭有任何查詢,請致電319-66688與按揭專員聯絡。

白居二搵盤攻略

如何找到白居二樓盤?

由於白居二的准買證有效期只有1年,想盡快購買白居二單位便要找到想放盤的居屋業主,現時網上搵盤十分容易,只要輸入未補價居屋名稱、地區、樓齡等資料,便能找出放盤資料。

買入新居屋後最快幾時放售?

較新的居屋好處是申請按揭較為容易,但要留意每期居屋的轉售時間各有不同,例如2019年之後發售的居屋,單位由首次轉讓契據日期起計第3年起,才可以轉售予白居二人士。

哪個區最多二手居屋?

不少白居二買家希望找到位處於市區的居屋單位,情況像私樓一樣,長沙灣、啟德一帶的居屋售價一般較為進取,新界如大埔、上水的居屋一般入場費相對較低。大家可根據自己的生活及工作圈子,選擇出最適合的居屋單位。按樓盤數量而言,沙田區如大圍及馬鞍山的居屋數量較多,較新的單位如沙田彩禾苑(2021)、嘉順苑(2018)、美柏苑(2017)、美盈苑(2017)等,大家不妨多看幾個樓單位以作比較。另外,黃大仙區的居屋也有不少選擇,樓齡較新的居屋包括采頤花園(2000)、宏景花園(2000)、瓊軒苑(2008)、慈愛苑(2000)、嘉強苑(2000)等。

所有居屋沒有會所?

居屋當中原來也有屋苑有提供會所設施,便是將軍澳寶盈花園,屋苑設有游泳池、燒烤場、網球場等設施。除了寶盈花園,九龍麗晶花園亦設有泳池及網球場,黃大仙翠竹花園亦設有泳池設施。

居屋都有複式?

不要以為居屋的間隔千篇一律,觀塘順緻苑便有複式單位。順緻苑是香港第一批居屋,白居二人士如有興趣買入,便要注意申請按揭會有挑戰。

白居二FAQS

白居二是甚麼?

白居二全名是白表居屋第二市場計劃,是房委會容許合資格人士申請居屋的一項措施。

白表可以買二手居屋嗎?

成功申請白居二的白表人士可以購買二手居屋。

白居二有甚麼資格?

如果屬一人申請,入息上限為30,000元,家庭入息上限為60,000。

白居二資產上限是幾多?

白表一人申請者資產限額為615,000元,家庭申請者資產限額定為1,230,000元。

白居二歷史

白居二(白表居屋第二市場計劃)於2013年推出,旨在協助中低收入白表人士免補地價購買二手居屋。歷經2013及2015年的兩輪試驗,因市場反應熱烈,於2017年通過恆常化。配額由最初2,500個逐步增至2025年度的7,000個,成為恆常置業階梯。

經絡按揭轉介紮根香港25年,大家如對申請居屋按揭、私人樓按揭及轉按有任何疑問,或者對申請私人貸款或信用卡有任何問題,歡迎填寫表格與我們按揭專員聯絡,了解最新的按揭利率及銀行現金回贈!

.jpg)

作者:經絡編輯部

涵蓋申請時間、入息與資產限額、申請方法及費用,以及按揭成數及還款期的細節,讓您一目了然地掌握申請流程,把握置業機會。', 'media/images/blog/wsm-blog-banner.jpg');){kind=link}

涵蓋申請時間、入息與資產限額、申請方法及費用,以及按揭成數及還款期的細節,讓您一目了然地掌握申請流程,把握置業機會。', 'media/images/blog/wsm-blog-banner.jpg');){kind=link}