在香港置業,除非擁有大量現金以「Full Pay」形式買樓,否則通常要向銀行申請按揭,攤分成2、30年供款。現時大部份人士會採用H按供樓,究竟HIBOR的變化對供樓構成甚麼影響?經絡按揭一次過為大家計計數。

為甚麼拆息高低會影響按揭供樓?

現時香港的按揭計劃中,H按亦屬於主流。H按的H是HIBOR/Hong Kong Interbank Offered Rate 的意思,是銀行之間的借貸利率,HIBOR一般分為1、2、3、6及12個月。H按是根據銀行同業拆息而計出供樓利息的按揭計劃,大部分H按以1個月HIBOR計算。

H按主要由兩部份構成,第一部份為HIBOR+百分率(例如H+1.3%),第二部份為俗稱「CAP頂」的鎖息上限(例如P-2.25%)。由於銀行同業拆息每日會出現變化,為了防止拆息突然大幅抽升,導致第一部份的實際息率搶高時,可以用第二部份的鎖息上限保障。

雖然H按計劃可以在鎖息上限中獲得較穩定的供樓保障,但並不表示供樓利息便不會遞增,因為鎖息上限是以銀行最優惠利率組成,在加息周期,銀行亦會更易調整最優惠利率,所以即使有鎖息上限,每月供款亦難免有機會增加。

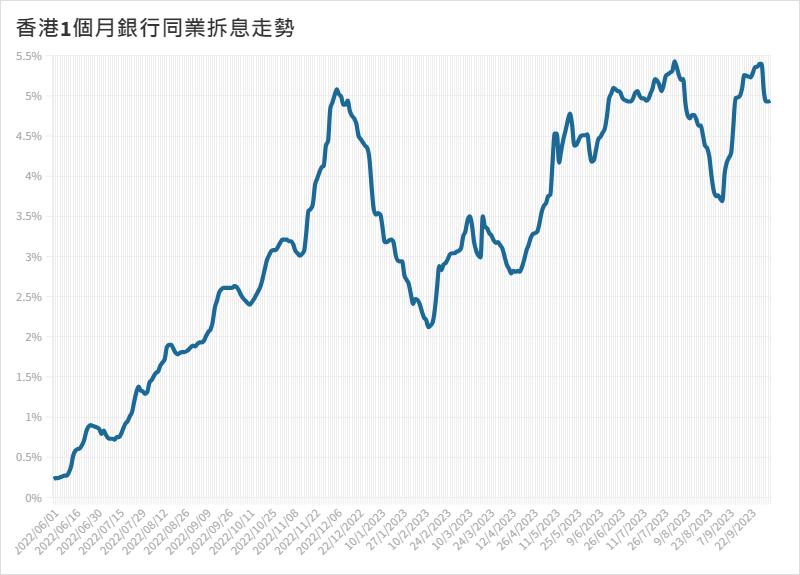

HIBOR走勢低供樓無需用鎖息上限

當HIBOR處於低位時,H按的供樓人士通常無需依賴H按的鎖息上限而供樓。例如於2020年11月,拆息低至0.12%,以當時普遍買家使用H+1.5%及鎖息上限2.5%計劃供樓計算,實際供樓利息只需為1.62%,無需依算鎖息上限的保障息率2.5%供樓。以貸款額500萬計算,每月供款只需為為$17,545。

| 貸款額 | 拆息0.12%(實際按息1.62%) | 以封頂息率2.5%計算 |

| 100萬 | $3,509 | $3,951 |

| 200萬 | $7,018 | $7,902 |

| 300萬 | $10,527 | $11,854 |

| 400萬 | $14,036 | $15,805 |

| 500萬 | $17,545 | $19,756 |

| 600萬 | $21,575 | $24,293 |

| 700萬 | $25,171 | $28,342 |

| 800萬 | $28,767 | $32,391 |

| 900萬 | $32,363 | $36,440 |

| 1000萬 | $35,958 | $40,489 |

*假設按揭計劃為H+1.5%,封頂位2.5%,還款期30年

**以上例子只供參考,按息會跟隨市場出現不同變化

HIBOR走勢高對現有供樓人士開支影響

近兩年隨著美國加息,香港息口亦跟隨創新高,近月的HIBOR達4至5厘,H按的鎖息上限能保障供樓人士免受HIBOR急升導致供樓開支大增。以現時一般按揭H+1.3%、鎖息上限4.125%為例,以2023年10月16日HIBOR 4.94%計算,實際按息已經高達6.24%,如果借貸500萬,以30年期還款,每月還款額高達$30,753,但在鎖息上限的保障下,每月還款只需要$24,232。

| 貸款額 | 以實際按息6.24%計算(拆息為4.94%) | 以封頂息率4.125%計算 |

| 100萬 | $6,151 | $4,846 |

| 200萬 | $12,301 | $9,693 |

| 300萬 | $18,452 | $14,539 |

| 400萬 | $24,603 | $19,386 |

| 500萬 | $30,753 | $24,232 |

| 600萬 | $36,904 | $29,079 |

| 700萬 | $43,055 | $33,925 |

| 800萬 | $49,205 | $38,772 |

| 900萬 | $55,356 | $43,618 |

| 1000萬 | $61,507 | $48,465 |

*假設按揭計劃為H+1.3%,封頂位4.125%,還款期30年

**以上例子只供參考,按息會跟隨市場出現不同變化

回看利率歷史走勢

2023年新申請按揭的息率約為4.125%,回顧90年代,按息曾高達11、12厘直至踏入2000年後,回落至兩厘多,直至05年,利率又一度攀升至五厘多。由1990至2023年期間,按揭利率平均約為4.86%。

雖然近年息口上升,但只要選擇最優惠的H按計劃,亦可受惠較低的供樓利息支出及獲得更多銀行現金回贈。經絡按揭為大家提供免費的按揭評估服務,如果有買新物業或轉按的打算,請隨時與我們了解最新的按揭計劃。

;){kind=link}

;){kind=link}