不少投資者喜歡買入香港寫字樓、工廈及商舖作長線投資,獲取穩定回報。過往要為工商舖申請按揭,條件會較一般住宅按揭嚴謹,而政府於2023年放寬寫字樓、工廈及商舖的按揭成數,為大家帶來更多投資機會。經絡按揭一次過為大家拆解工商舖按揭的按揭成數、還款年期、壓力測試等資料。

工商舖按揭成數

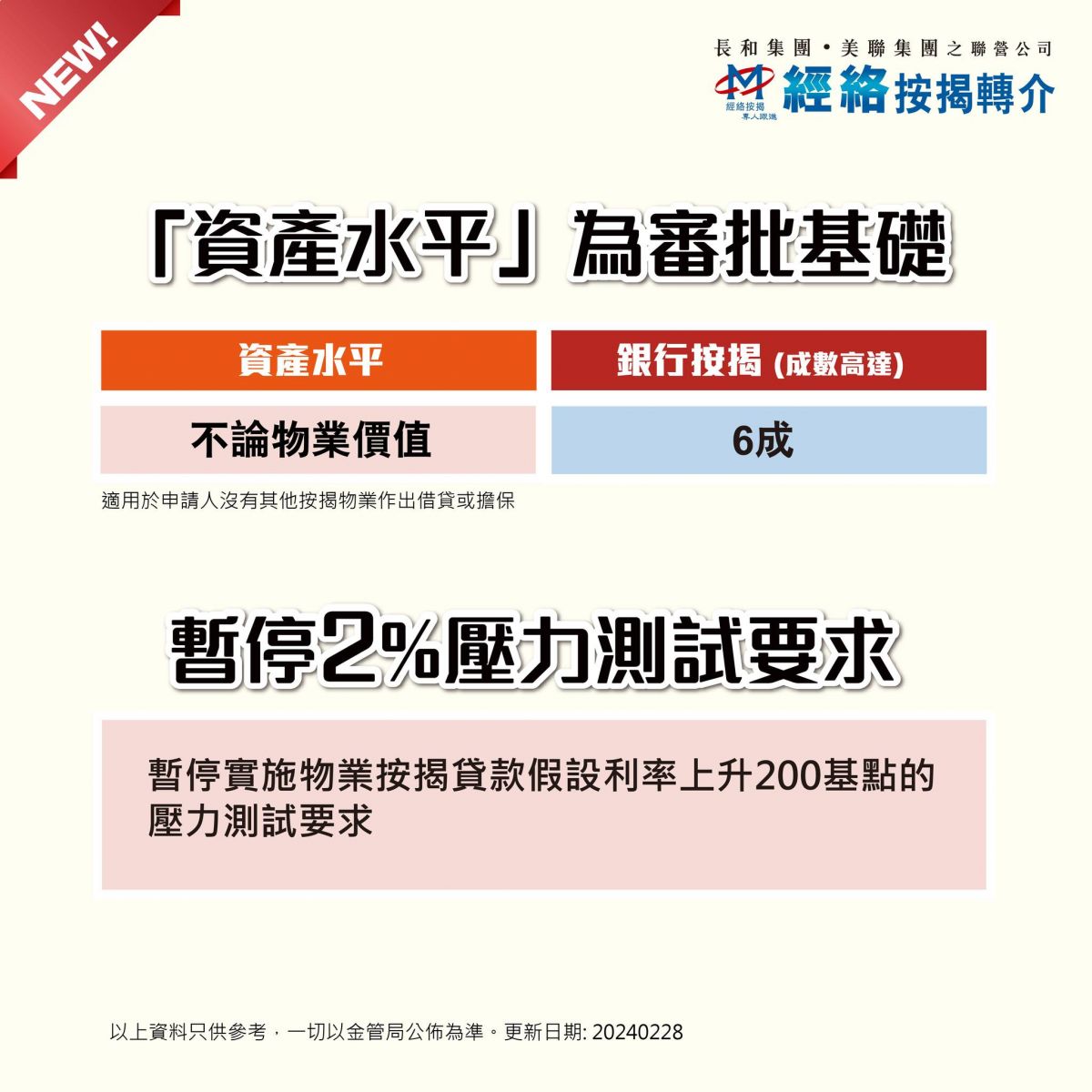

2024年金管局宣佈進一步放寬工商舖按揭成數,列表如下:

| 2024年最新修訂 | 工廈、寫字樓、舖位按揭成數上限(舊制) | 最新按揭成數上限(2024年2月28日生效) |

| 最高按揭成數(任何價格) | 60% | 70% |

| 以資產計算(任何價格) | 50% | 60% |

| 有按揭在身的按揭成數 | -10% | -10% |

| 供款與入息比率要求(自用) | 50% | 50% |

| 供款與入息比率要求(非自用) | 40% | 40% |

| 有按揭在身的供款與入息比率要求(自用/非自用) | 40% | 40% |

工商舖按揭計劃

工商舖按揭申請人一般可選擇P按計劃,只有少部份銀行提供H按,略比住宅按揭為高。每間銀行對工商舖的取態各有不同,最好比較多於1間銀行的估價及按揭計劃,工商舖按揭通常不會給予現金回贈及高息存款掛勾計劃(Mortgage-Link)。如想知道最新按揭優惠,可瀏覽工商舖按揭比較。

工商舖按還款年期

工商舖一般按揭還款期為20年。

工商舖按揭入息要求

工商舖按揭的入息要求與住宅相若,在供款與入息比率方面,如果屬於自用用途,每月供款不得高於每月入息50%,如果屬於出租,每月供款不得高於月入40%。

工商舖估價

工商舖物業的估價不像住宅可以在網上估價,需要向銀行直接查詢,但由於每間銀行的估價差異可以很大,建議可找按揭轉介公司了解。銀行對於工商舖的估價較為嚴謹,會要求提供圖則及相片,有機會實地視察,並會考慮地段、人流、承租能力等因素。如果單位過往出租理想,獲大型公司承租。但如果單位一直空置,業主放盤價又過度進取,銀行很大機會未能估足價。如果遇上估價不足或想申請更多貸款,公司擁有人可考慮申請中小企貸款。

工商舖稅項

自從政府撤銷工商物業及車位的雙倍從價印花稅,買入工商舖的成本大減。過往非住宅物業雙倍從價印花稅需要根據第1標準中第2部稅率計算,1個200萬的小型商廈單位,要徵收1.5%、即3萬印花稅,施政報告公佈新措施後以第2標準稅率計算,同樣價錢的物業印花稅降至$100,大幅減少逾99%。

| 價格 (不超逾) | 印花稅收費 (HK$) |

| $3,000,000 | $100 |

| $3,528,240 | $100 + 超逾 $3,000,000 之款額的10% |

| $4,500,000 | 1.50% |

| $4,935,480 | $67,500 + 超逾 $4,500,000 之款額的10% |

| $6,000,000 | 2.25% |

| $6,642,860 | $135,000 + 超逾 $6,000,000 之款額的10% |

| $9,000,000 | 3.00% |

| $10,800,000 | $270,000 + 超逾 $9,000,000 之款額的10% |

| $20,000,000 | 3.75% |

| $21,739,120 | $750,000 + 超逾 $20,000,000 之款額的10% |

| $21,739,120或以上 | 4.25% |

投資工廈注意事項

1. 業權狀況:為了保障自己,買入工商舖前要在土地註冊處查核業權,此方面可找地產代理幫手,如遇棘手地方需諮詢法律人士。

2. 查核有否僭建:查核單位有否符合《建築物條例》及消防條例的規定,如走火通道、防火、排水及通風系統等狀況。

3. 留意大廈及單位狀況:要了解物業的維修及失修狀況,如果損耗龐大,買入單位後有機會面臨較大的修葺費用。

4. 了解物業管理質素及周邊環境:不論是買入單位自用還是放租,都要留意管理是否優良,例如後樓梯是否堆積垃圾引起消防隱患,車位是否夠用,是否需要購置車位等。

5. 商戶組合:現時工廈內有食品店、服裝店、食品加工場等用戶,要留意商戶組合是否影響生意,如果大廈設有零售店舖,人流會較多。如果有大型工場,可能會發出較大噪音。

6. 留意地契及公契:工商舖的用途比住宅複雜,要知道單位內可以經營甚麼業務,必須查閱該地段的地契,而商戶需要遵守的大廈規矩,則可以參考大廈公契。由於查核過程較為複雜,最好委託專業人士幫忙。

伸延閱讀【車位按揭】

由於工商舖的按揭處理較為複雜,買入前最好先向按揭轉介公司幫手,了觧不同銀行的估價及批核狀況,順利上會的機會自然更大。如對申請工商舖按揭有任何疑難,歡迎隨時致電319-66688與按揭專員聯絡。

| 理財教室 | 經絡按揭轉介 | mReferral Mortgage Brokerage Services', '不少投資者喜歡買入香港寫字樓、工廈及商舖作長線投資,獲取穩定回報。過往要為工商舖申請按揭,條件會較一般住宅按揭嚴謹,而政府於2023年放寬寫字樓、工廈及商舖的按揭成數,為大家帶來更多投資機會。經絡按揭一次過為大家拆解工商舖按揭的按揭成數、還款年期、壓力測試等資料。', 'images/share.jpg');){kind=link}

| 理財教室 | 經絡按揭轉介 | mReferral Mortgage Brokerage Services', '不少投資者喜歡買入香港寫字樓、工廈及商舖作長線投資,獲取穩定回報。過往要為工商舖申請按揭,條件會較一般住宅按揭嚴謹,而政府於2023年放寬寫字樓、工廈及商舖的按揭成數,為大家帶來更多投資機會。經絡按揭一次過為大家拆解工商舖按揭的按揭成數、還款年期、壓力測試等資料。', 'images/share.jpg');){kind=link}