小編有位朋友財技高超,經常槓桿買樓,最近又鑽研了一個新方法透過信用卡可以零成本可以買樓。話說有一些購買一些海外樓樓花時是可以用信用卡繳付的,一些國家的物業例如泰國、越南等樓價也不同一百萬,所以首期也不用30萬。

現在有幾張信用卡是有BNPL(Buy Now Pay Later)功能,即系可以申請分期付款,而且還不需要利息,例如下列幾張:

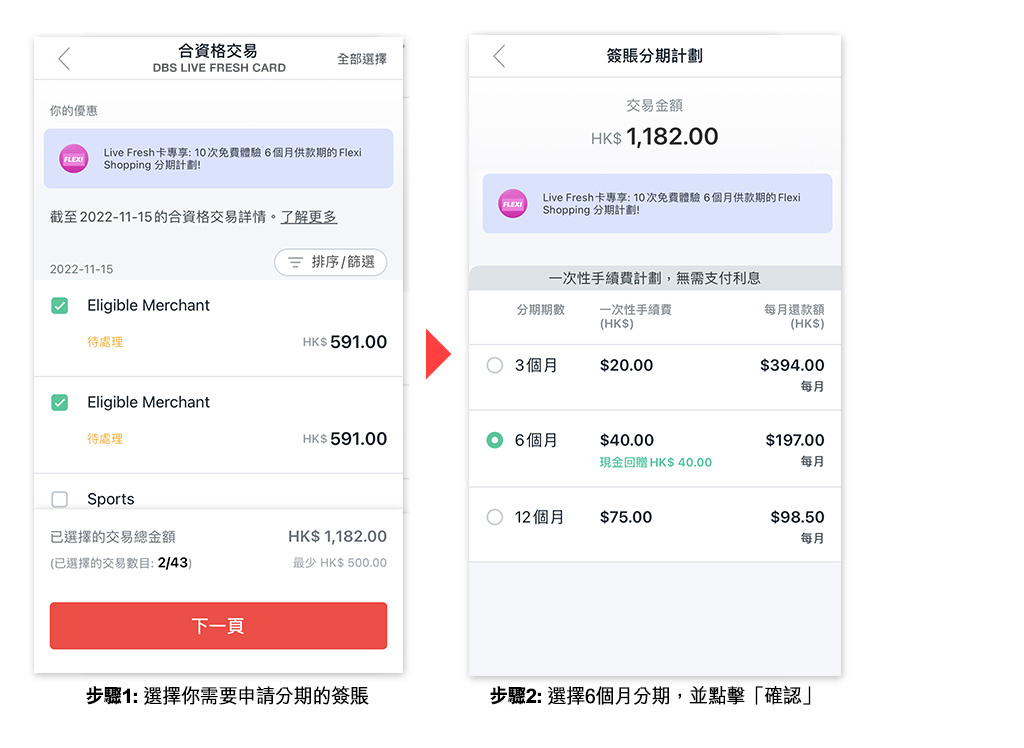

DBS Live Fresh card是可以提供6個月免息分期, 使用DBS Card+ app可免費體驗Flexi Shopping 10次,本地及海外簽賬、 網上購物及稅款均可使用。

使用此方法,小編的朋友就可以將首期攤分成6個月,每個月5萬元去還,即使他現在未有足夠現金也可以先投資。

2. 渣打Smart Card

渣打Smart Card就可以分3期去付款,用信用卡可以無限次3個月0息分期,就算選擇6個月至60個月,月平息只需要0.15%,計番實際年利率都不用4%。上述買樓例子,大約可以將首期攤分成5年還款,每月還款$5,450。

安信Earn More信用卡提供3期付款,適用於本地及海外簽賬,如果選擇6個月分至24個月就要0.3%月平息。

1. 什麼是「Buy Now Pay Later」?

「Buy Now Pay Later」是一種消費金融服務,用戶可以先購買商品再付款。大多數BNPL平台會在用戶購買商品時提供分期付款、延遲付款或利息免費付款等方案以選擇,讓用戶可以在未來的時間內分期付款或者在一定時間內免息還款。

2. BNPL是否收取費用?

BNPL平台通常會收取一定的利息或手續費用,這些費用可能會隨著用戶的還款計劃而有所變化。因此,建議用戶在選擇BNPL服務時,應仔細閱讀相關條款和條件,確定收費方式和費用明細,以避免出現任何不必要的費用。

3. BNPL有甚麼還款款式?

BNPL平台通常會提供多種還款方式,例如分期付款、延遲付款、免利息付款等,用戶可以根據自己的實際情況選擇合適的還款方式。

4. BNPL有甚麼優點?

BNPL能提供更靈活的付款選擇、方便用戶分期支付、提高購買力和增加消費體驗等。

;){kind=link}

;){kind=link}