1

專人跟進

計算機

按揭

私人貸款

信用卡

銀行戶口

基本按揭

物業資料

按揭流程

口頭估價和預先批核

避免估值不足問題,簽合約應先向經絡按揭或銀行做口頭估價和預先批核

按揭流程

簽署臨時買賣合約

避免估值不足問題,簽合約應先向經絡按揭或銀行做口頭估價和預先批核

按揭流程

找經絡按揭幫手

盡快向約至少三間銀行申請按揭貸款,簡單一點想一次過申請可以找經絡按揭幫手

按揭流程

遞交文件

臨時買賣合約、借款人和擔保人(如有)之身份證副本、工作證明、最近三個月的收入證明(如糧單、銀行月結單或存摺等,非固定收入人士需要遞交更詳盡記錄)、最近年度的稅單或報稅表

按揭流程

銀行審批按揭申請

銀行審批按揭,需要時間通常為一個星期到一個月。比較並選擇條款最適合的銀行,並前往銀行簽貸款條件信作實。銀行會向你的律師樓致函,通知律師準備按揭契

按揭流程

到律師樓簽署文件

在交易日前,買家和擔保人 (如有) 到律師樓簽署按揭契據及銀行要求的其他文件

按揭流程

完成交易

律師行知會銀行,銀行會將貸款交予律師行安排送交賣方,交易便告完成。交易完成後,銀行會於一個月內發放按揭的現金回贈。另外會寄上還款過程表,通知客戶每月供款之本金、利息及結餘等詳細資料

Link is copied!

香港金融管理局(金管局)今日向銀行發出指引,將物業按揭貸款利率壓力測試要求由現時的300基點,下調至200基點。此項調整適用於所有物業按揭貸款,並即時生效,經絡按揭為大家拆解當中的細節。

今次放寬壓力測試要求,相信是因今年樓市交投疲弱及樓價下跌。另外,根據經絡按揭轉介研究部及土地註冊處最新資料顯示,今年首8個月現樓按揭宗數錄得59,014宗,對比去年同期的64,777宗減少5,763宗或8.9%。今年首8個月樓花按揭宗數則為3,074宗,對比去年同期的3,900宗減少826宗或21.2%,創自2011年即11年後的首8個月新低。加上加息周期開始,多間銀行(包括三大發鈔銀行)已於昨日陸續上調最優惠利率(P),使市民入市門檻進一步增加。

壓力測試放寬助市民置業

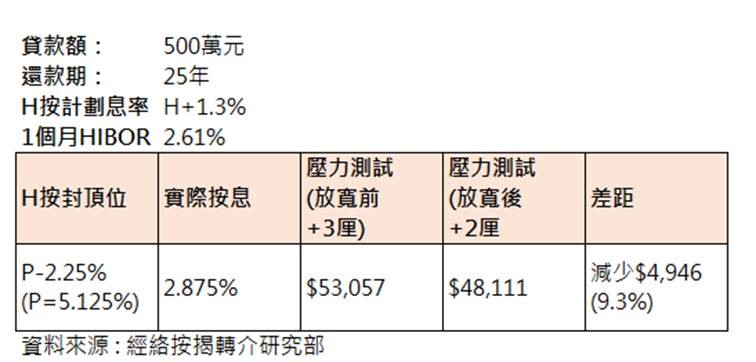

而是次放寬壓力測試要求,入市門檻將逐步下調。假設以貸款額500萬元、還款期為25年、選用H按H+1.3%,現時H按實際息率已升至封頂息率P-2.25%,實際息率為2.875%,放寬壓力測試要求前,加3%壓力測試要求為$53,057,而放寬壓力測試要求後,加2%壓力測試要求為$48,111,即減少$4,946或9.3%。

有意置業人士留意自身財務風險

金管局有序地放寬壓力測試要求,對樓按市場屬正面支持。不過有意置業人士仍須留意按揭利率有可能跟隨環境上升,而香港加息周期已開始,銀行於年內將有機會逐步追加上調P,而當P增加,壓力測試要求亦將會相應地增加。因此,有意置業人士應小心評估當中涉及的利率和自身財務風險,並確保有長遠穩健的財務安排。同時亦避免借到盡,預留空間,衡量自身負擔能力才入市。

各位朋友如有任何按揭問題,歡迎致電319-66688與我們按揭團隊聯絡。

今日向銀行發出指引,將物業按揭貸款利率壓力測試要求由現時的300基點,下調至200基點。此項調整適用於所有物業按揭貸款,並即時生效。', 'images/share.jpg');){kind=link}

今日向銀行發出指引,將物業按揭貸款利率壓力測試要求由現時的300基點,下調至200基點。此項調整適用於所有物業按揭貸款,並即時生效。', 'images/share.jpg');){kind=link}